为什么这么多银行在押金上符合其利率?如何修

发布时间:2025-05-22 11:59

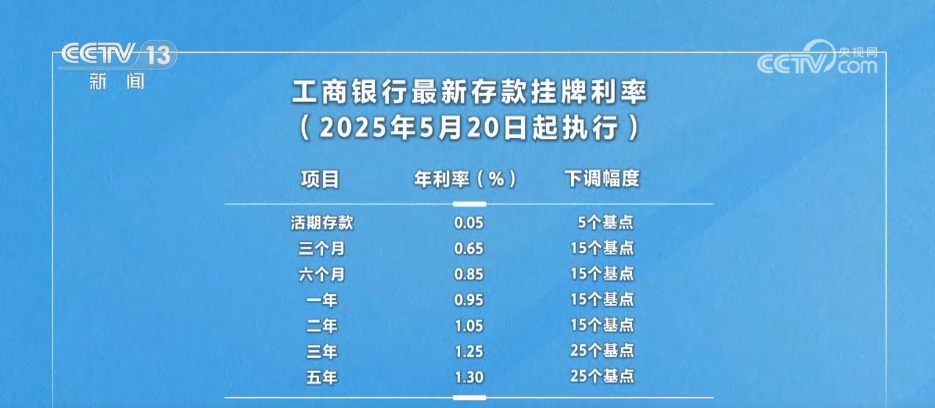

CCTV新闻:5月20日,1年和5岁或5岁或5年的贷款率一次下降了10个基本点,分别高达3.0%和3.5%。同时,在20日和21日,六家主要银行和一些以较低存款利率发布的公告。银行为什么要降低存款利率?不同银行如何组织?让我们看一下CCTV记者Wang Lei(Financial Lao Wang)提出的报告。让我们先看一下此表格。这是中国工业和商业银行宣布的一些存款的最新上市利率。通常,所有类型的存款的利率都会降低。其中,常规存款和Addayionat的一年零两年的利率为15个基本点,三年和五年的利率降低了25个基点。老王比较了它。中国农业银行,中国银行,中国建筑银行适合ICBC押金的利率,通信银行和中国商人银行通常是相同的,而邮政储蓄银行和Everbright银行的利率略高。例如,一个人的定期存款利率为0.95%,银行储蓄邮政为0.98%,而Everbright银行为1.15%。 Ping一家银行还于5月21日安排了其存款的利率,而亨格富银行和其他股票的国家计划将其利率调整为不久的将来。老王还指出,银行清单上的利率和押金的实际利率通常不同。例如,对于定期存款,年度ICBC利率为0.95%,而在移动银行业务中,我们看到50元存款的年利率为1.1%,比清单上的利率高15个基点;在中国的移动银行银行银行银行银行银行银行银行银行业务中,老挝发现,定期存款的年利率也是1.1%,但需要1,000元的存款。此外,即使对于同一银行,在不同城市实施的押金的实际利率也会有所不同。那为什么修复呢?这实际上与市场率(LPR)的合理降低有关。在过去的两年中,贷款利率通常继续下降。为了维持利率传播的基本稳定性,银行股票多次降低了存款利率。但是,不同的银行对节奏和振幅的调整不同。通常,大型银行领导调整,然后是联合股票的银行,最后中型和中型银行相互修复。就利率而言,联合股票的存款和中小型银行的形容词通常高于大型银行的形容词。

CCTV新闻:5月20日,1年和5岁或5岁或5年的贷款率一次下降了10个基本点,分别高达3.0%和3.5%。同时,在20日和21日,六家主要银行和一些以较低存款利率发布的公告。银行为什么要降低存款利率?不同银行如何组织?让我们看一下CCTV记者Wang Lei(Financial Lao Wang)提出的报告。让我们先看一下此表格。这是中国工业和商业银行宣布的一些存款的最新上市利率。通常,所有类型的存款的利率都会降低。其中,常规存款和Addayionat的一年零两年的利率为15个基本点,三年和五年的利率降低了25个基点。老王比较了它。中国农业银行,中国银行,中国建筑银行适合ICBC押金的利率,通信银行和中国商人银行通常是相同的,而邮政储蓄银行和Everbright银行的利率略高。例如,一个人的定期存款利率为0.95%,银行储蓄邮政为0.98%,而Everbright银行为1.15%。 Ping一家银行还于5月21日安排了其存款的利率,而亨格富银行和其他股票的国家计划将其利率调整为不久的将来。老王还指出,银行清单上的利率和押金的实际利率通常不同。例如,对于定期存款,年度ICBC利率为0.95%,而在移动银行业务中,我们看到50元存款的年利率为1.1%,比清单上的利率高15个基点;在中国的移动银行银行银行银行银行银行银行银行银行业务中,老挝发现,定期存款的年利率也是1.1%,但需要1,000元的存款。此外,即使对于同一银行,在不同城市实施的押金的实际利率也会有所不同。那为什么修复呢?这实际上与市场率(LPR)的合理降低有关。在过去的两年中,贷款利率通常继续下降。为了维持利率传播的基本稳定性,银行股票多次降低了存款利率。但是,不同的银行对节奏和振幅的调整不同。通常,大型银行领导调整,然后是联合股票的银行,最后中型和中型银行相互修复。就利率而言,联合股票的存款和中小型银行的形容词通常高于大型银行的形容词。  扫一扫,官方微信

|